中国证券投资基金业协会(简称“协会”)成立于2012年6月6日,是依据《中华人民共和国证券投资基金法》和《社会团体登记管理条例》,在民政部登记的社会团体法人,是证券投资基金行业的自律性组织,接受证监会和民政部的业务指导和监督管理。

协会主要职责包括:教育和组织会员遵守有关证券投资的法律、行政法规,维护投资人合法权益;依法维护会员的合法权益,反映会员的建议和要求;制定和实施行业自律规则,监督、检查会员及其从业人员的执业行为,对违反自律规则和协会章程的,按照规定给予纪律处分;制定行业执业标准和业务规范,组织基金从业人员的从业考试、资质管理和业务培训;提供会员服务,组织行业交流,推动行业创新,开展行业宣传和投资人教育活动;对会员之间、会员与客户之间发生的基金业务纠纷进行调解;依法办理非公开募集基金的登记、备案;协会章程规定的其他职责。

协会最高权力机构为全体会员组成的会员大会,负责制定和修改章程。协会设立会员代表大会,行使选举和罢免理事、监事,审议理事会工作报告、监事会工作报告和财务报告,制定和修改会费标准等职权。会员代表大会闭会期间的执行机构为理事会。

【更多...】

当前位置:

当前位置: 一、资产支持专项计划备案总体情况

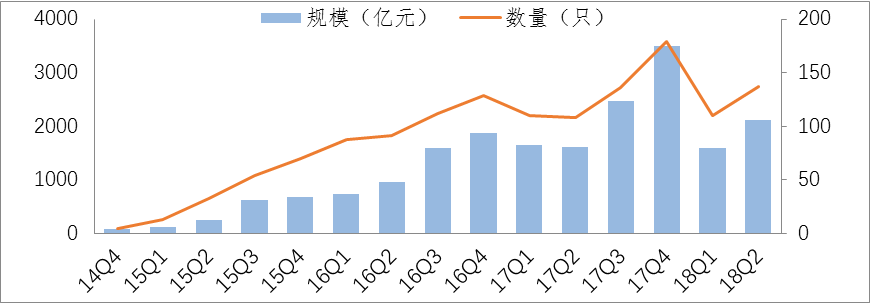

自2014年12月备案制开始实行至2018年6月30日,累计共有123家机构备案确认1371只企业资产证券化产品,总发行规模达19836.96亿元。截至2018年二季度末,终止清算产品376只,清算产品规模合计4684.79亿元。截至2018年二季度,存续产品共995只,存续规模12353.42亿元。

图1 备案制以来产品规模及数量增长情况(季度累计)

(一)发行规模、利率、期限及费率情况

1、发行规模

已备案的资产证券化产品单只发行规模多处于5-20亿元之间,单只平均发行规模为14.48亿元。

2、期限

备案数据显示单只产品平均期限3.60年。其中住房贷款类产品期限较长,单只平均期限达21.02年。已清算产品实际存续期限大约在1.29年左右。

3、发行利率

优先级平均预期收益率在4.00%—6.00%区间,2018年第二季度,随市场融资环境收紧,产品发行利率略有抬升,优先级平均发行利率为6.15%。

(二)参与机构

1、管理人

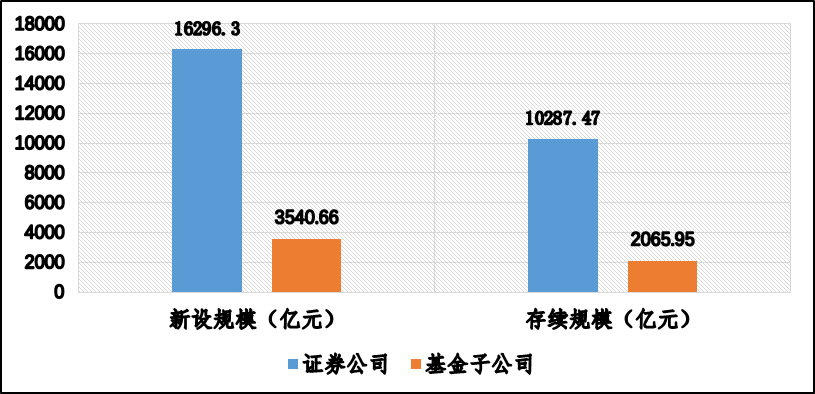

图2 证券公司、基金子公司发行产品规模及存续规模对比

截至6月底,共计123家机构,其中74家证券公司、49家基金子公司开展了企业资产证券化业务,证券公司为主力发行机构。

2、原始权益人

截至二季度末,已发行资产支持专项计划原始权益人约600余家,行业构成较为多样,其中电商小贷、商业保理公司、融资租赁公司、银行、信托公司融资规模较大。截至6月底,发行企业资产支持证券的原始权益人中,数量占比38.85%的原始权益人经外部评级;经评级的原始权益人发行产品规模8433.04亿元,规模占比42.21%。

发行产品的原始权益人约75.98%为内资企业,发行规模17255.73亿元,占比87.11%;22.46%为外商投资企业和港澳台商投资企业,发行规模占比分别为7.28%和5.22%;1.56%为非企业单位,发行规模占比仅为0.39%。

(三)基础资产 种类丰富

截至18年二季度末,债权类产品存续763只,存续规模10168.41亿元,规模占比82.32%;企业经营性收入类产品存续192只,存续规模1449.74亿元,规模占比11.74%;产权类产品存续37只,存续规模715.00亿元,规模占比5.79%;其他类产品3只,存续规模20.27亿元,规模占比0.16%。

1、债权类产品存续规模占比高达82.32%,贷款债权产品占比较大

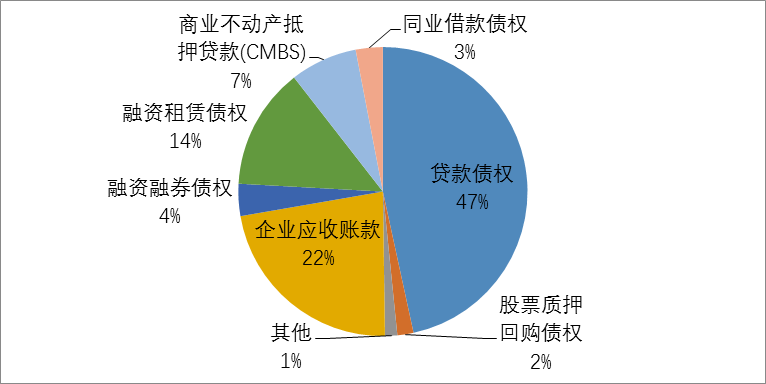

图3 存续产品基础资产分布

截至2018年6月底,存续项目债权类产品中,贷款债权类产品存续规模4738.98亿元,占比46.60%;企业应收款类产品存续规模2288.44亿元,占比22.50%;融资租赁债权产品存续规模1383.42亿元,占比13.60%;商业不动产抵押贷款(CMBS)产品存续规模762.97亿元,占比7.50%;两融债权、同业借款债权、股票质押式回购债权以及其他类产品存续规模合计995.70亿元,占比9.79%。

贷款债权类产品中,小额贷款类产品占比较大,存续规模3287.62亿元,占比69.59%;信托贷款类产品存续规模1039.00亿元,占比21.99%;委托贷款、住房公积金贷款以及其他贷款存续规模397.94亿元,占比8.42%。

2、企业经营性收入类中基础设施收费收益权产品占比较大

图4 基础设施收费收益权产品具体类型分布

截至二季度末,存续企业经营性收入类项目中,基础设施收费收益权产品存续规模1002.83亿元,占比69.15%;物业租金收入产品存续规模3200.06亿元,占比22.06%;政策性住房销售收入、客票收益权、其他经营性资产收益权存续规模合计127.46亿元,占比8.79%。

3、产权类产品以类REITs产品为主

存续的产权类项目中,包括商业物业、物流仓储、租赁住房在内的类REITs产品存续规模674.78亿元,占比96.15%。其中,商业物业产品存续规模619.27亿元,占比91.77%;租赁住房产品存续规模37.04亿元,占比5.49%;物流仓储产品存续规模18.47亿元,占比2.74%。

(四)拟挂牌转让场所分布情况

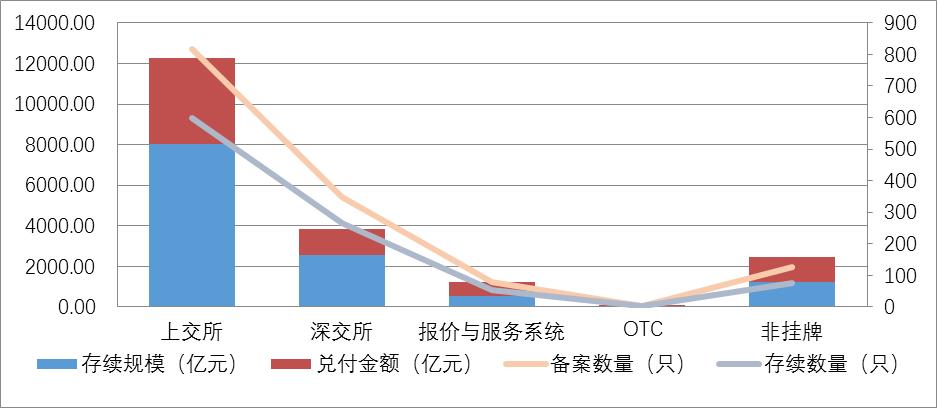

图5 拟挂牌转让场所分布情况

从备案规模来看,拟在沪、深交易所以及机构间私募产品报价与服务系统挂牌的资产证券化产品累计备案规模较大,占比87.40%,存续规模占比90.05%。非挂牌产品累计备案规模占比12.42%,存续规模占比9.68%。拟在证券公司柜台市场挂牌的产品累计备案规模占比0.18%,存续规模占比0.27%。

二、2018年二季度备案情况分析

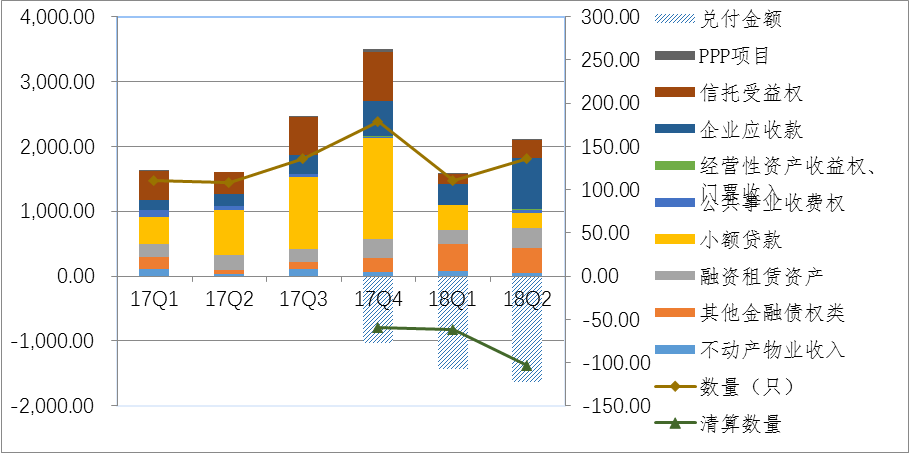

图6 二季度新设产品基础资产分布情况

2018年二季度,企业资产证券化产品共备案确认136只,产品数量同比增幅26.85%,环比增幅32.10%;发行规模2120.17亿元,同比增幅24.55%,环比增幅34.05%。二季度,终止清算产品104只,环比增长38.24%;清算规模1338.86亿元,环比增长40.01%。

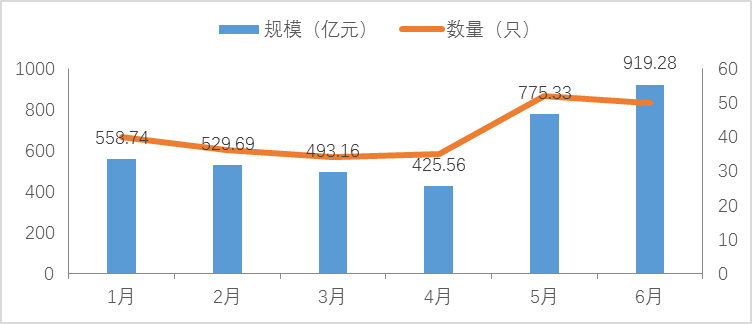

图7 今年以来产品新设规模及数量趋势

产品发行数量及规模相较去年同期以及今年一季度均有较大幅度增长。2018年二季度,企业资产证券化产品新设数量及规模在经历了今年第一季度的下降后再度呈现上扬趋势。从二季度月度新设产品规模和数量来看,二季度每月新设产品及数量呈上升趋势,其中,六月新设产品数量及规模远超今年其他月份。

(一)不同基础资产新增备案情况

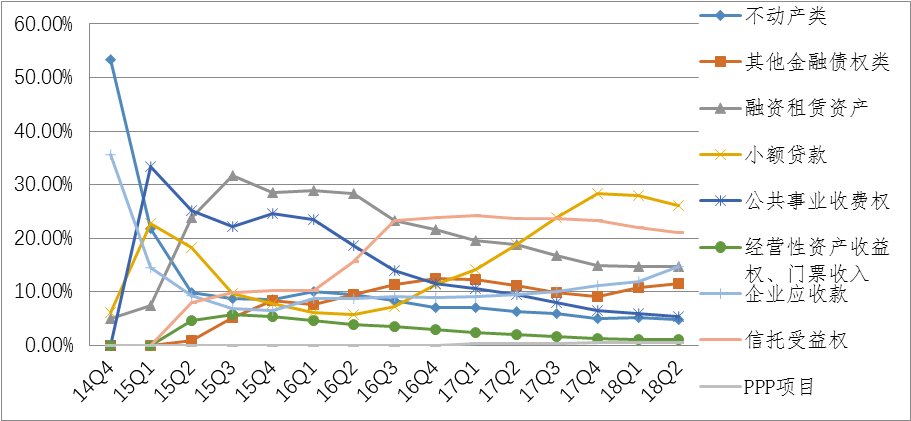

图8 大类基础资产备案累计规模占比趋势图(%)

从季度规模增量分布情况来看,二季度企业应收款类产品发行规模和数量大幅增长,新设规模790.53亿元,增幅达到30.32%。在一季度新设规模略有收缩的情况下,二季度信托受益权类产品设立规模再度上扬,新设规模281.54亿元,增长8.11%。融资租赁类产品新设规模略有增长,新设规模304.71亿元,较一季度增长6.35%。公共事业收费权、经营性资产收益权、门票收入以及PPP项目新设规模略有增长,新设规模为41.06亿元、14.00亿元以及10.81亿元,分别增长2%、0.89%以及0.53%。小额贷款类产品延续了第一季度下降的趋势,新设规模236.60,减幅8.84%。其他金融债权类和不动产物业收入类产品新设规模在第二季度也呈现下降趋势,新设规模为383.29亿元和57.64亿元,分别下降3.26%和2.03%。

(二)管理人新增备案产品情况

二季度共有49家机构备案通过产品136只,总规模2120.17亿元。其中,证券公司41家备案产品125只,规模1979.67亿元,新设规模环比增长46.03%,;基金子公司8家备案产品11只,规模140.50亿元,新设规模环比降低37.82%。

按照新增备案产品数量排名,方正证券、华泰证券资管以及国金证券排名前三;按照新增备案产品规模排名,信达证券、华泰证券资管以及东兴证券排名前三。

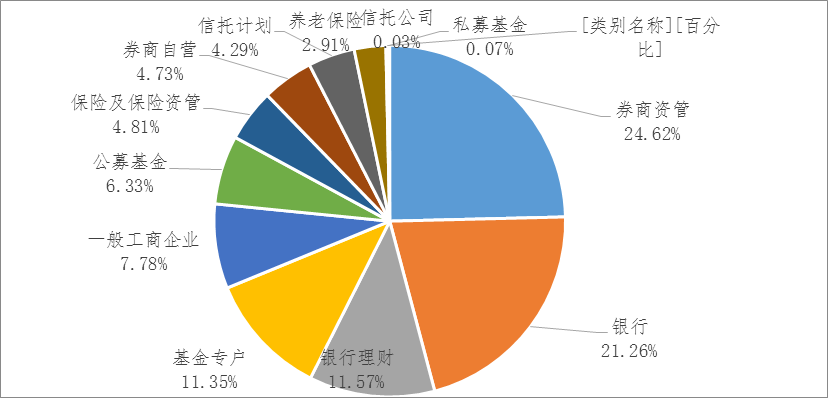

(三)二季度认购资金主要来源

二季度新设产品认购资金主要来源于券商资管、银行及其理财产品、基金专户等,前述3类主体认购资金占比均超过10%,合计占比约68.80%。

图9 二季度认购资金来源分布情况

从优先级认购资金来看,券商资管产品、基金专户、期货及期货资管、信托计划以及私募基金等私募资管产品,认购规模834.91亿元,占二季度新设产品规模42.08%;银行及银行理财产品资金认购企业ABS优先级的规模也较大,二季度共认购了685.39亿元,占比34.54%;公募基金认购企业ABS优先级规模为134.23亿元,占比6.76%;保险及保险资管认购规模为102.08亿元,占比5.14%;剩余的优先级资金来源于券商自营、养老保险以及一般工商企业(大多为原始权益人),认购规模合计227.70亿元,占比11.47%。

从劣后级认购资金来看,新设产品劣后级大多数由一般工商企业认购,这部分通常由原始权益人自持,认购规模87.47亿元,规模占比64.38%;来源于基金专户、券商资管、私募基金的认购资金规模为26.08亿元,规模占比19.19%;券商自营认购新设产品劣后级规模为11.60亿元,占比8.54%,低于一般工商企业和基金专户,但高于其他各类主体;银行理财及银行的认购资金规模为10.71亿元,占比7.88%。